تحليل سوق العناصر النزرة

أنا،تحليل المعادن غير الحديدية

أسبوعًا بعد أسبوع: شهرًا بعد شهر:

| الوحدات | الأسبوع الثاني من شهر ديسمبر | الأسبوع الثالث من شهر ديسمبر | التغيرات الأسبوعية | متوسط سعر شهر نوفمبر | متوسط السعر اعتبارًا من 19 ديسمبر | التغيرات الشهرية | السعر الحالي اعتبارًا من 23 ديسمبر | |

| سوق شنغهاي للمعادن # سبائك الزنك | يوان/طن | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| شبكة شنغهاي للمعادن # النحاس الإلكتروليتي | يوان/طن | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| شبكة شنغهاي للمعادن - أستراليا خام المنغنيز بنسبة 46% من المنغنيز | يوان/طن | 41.65 | 41.85 | ↑0.84 | 40.55 | 41.44 | ↑0.68 | 41.85 |

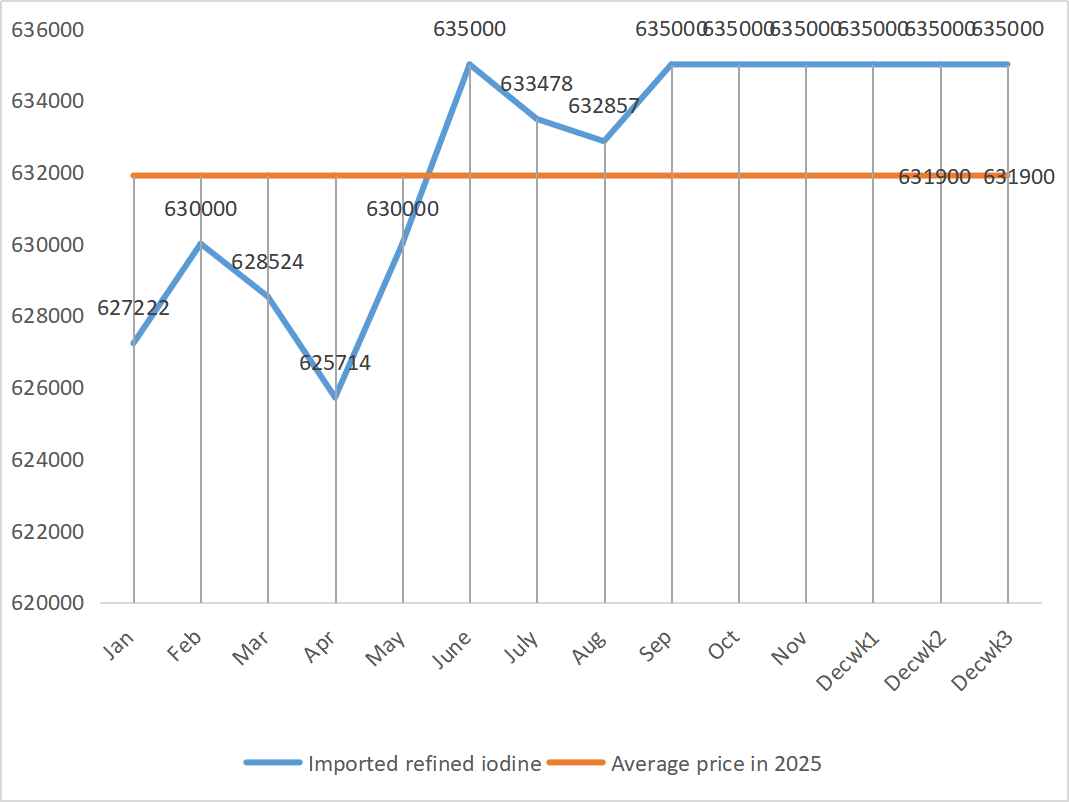

| سعر اليود المكرر المستورد حسب جمعية الأعمال | يوان/طن | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

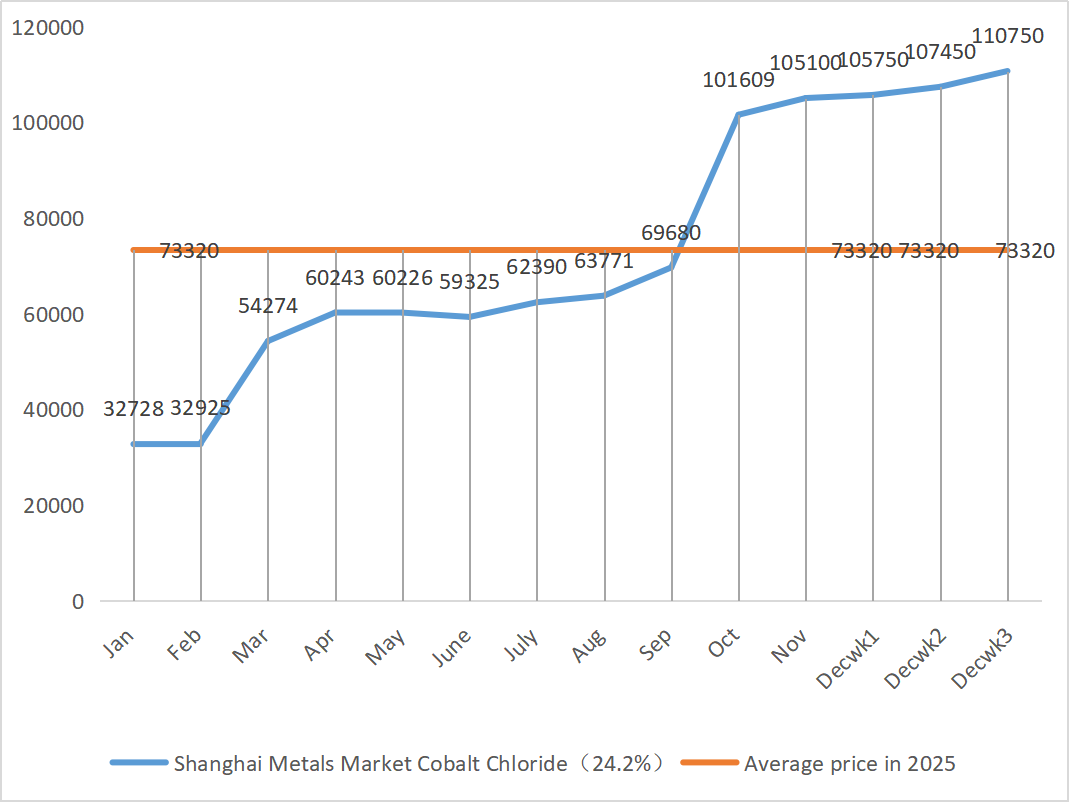

| سوق المعادن في شنغهاي - كلوريد الكوبالت (co≥(24.2%) | يوان/طن | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| سوق المعادن في شنغهاي - ثاني أكسيد السيلينيوم | اليوان لكل كيلوغرام | 108 | 112 | ↓6 | 113.5 | 111.33 | ↓2.5 | 115 |

| معدل استغلال الطاقة الإنتاجية لمصنعي ثاني أكسيد التيتانيوم | % | 74.26 | 75.09 | ↓0.2 | 75.97 | 74.60 | ↓1.61 |

1) كبريتات الزنك

① المواد الخام: هيبوأوكسيد الزنك: على المستوى الكلي، لا يزال السوق قلقًا بشأن بيانات التوظيف الأمريكية، وقد انخفض مؤشر الدولار، مما أدى إلى ارتفاع أسعار المعادن غير الحديدية بشكل عام. أما على مستوى العوامل الأساسية، فقد تأثر جانب المستهلكين سلبًا بالتحذيرات البيئية الصادرة في العديد من المناطق في جميع أنحاء البلاد. وعلى جانب العرض، لا تزال رسوم معالجة مركزات الزنك منخفضة، وانخفضت أرباح مصاهر الزنك، وقامت بعض الشركات المصنعة بتخفيضات في الإنتاج وإغلاق بعض المصانع، مما أدى إلى انخفاض العرض. ويُعد دعم العرض المحلي لسبائك الزنك واضحًا. وبشكل عام، فإن أسعار الزنك مدعومة بشكل أساسي من جانب العرض، ومن المتوقع أن تبقى أسعار الزنك في السوق عند حوالي 23200 يوان للطن الأسبوع المقبل.

٢- حمض الكبريتيك: في ١٨ ديسمبر، حضر ممثلون عن اللجنة الوطنية للتنمية والإصلاح، وجمعية صناعة حمض الكبريتيك الصينية، وجمعية صناعة الأسمدة الفوسفاتية والمركبة الصينية، وشركات رئيسية، اجتماعًا. ودعا الاجتماع صناعات حمض الكبريتيك والأسمدة الفوسفاتية المركبة إلى ضمان الإمداد الكامل واستقرار أسعار الأسمدة في الوقت الراهن، كما طالب شركات صهر الأحماض بالحفاظ على سعر بيع حمض الكبريتيك عند مستوى لا يتجاوز مستوى ١١ ديسمبر ٢٠٢٥، لضمان استقرار السوق. وسيتم إيلاء المزيد من الاهتمام لردود فعل السوق بشأن اتجاه أسعار حمض الكبريتيك في المستقبل. وقد أدت سياسات التصدير المشددة سابقًا للأسمدة الفوسفاتية إلى انخفاض أسعار الكبريت، إلا أن أسعار حمض الكبريتيك لم تتبع هذا الانخفاض حتى الآن. وتستقر الأسعار المرتفعة الحالية، ومن المتوقع أن تشهد بعض الأسواق مزيدًا من التحسن نظرًا للعرض والطلب الإقليميين. وقد أظهرت أسعار السوق هذا الأسبوع تباينًا إقليميًا.

يوم الاثنين، بلغ معدل تشغيل منتجي كبريتات الزنك المائية 68%، بانخفاض قدره 15% عن الأسبوع السابق؛ بينما بلغ معدل استغلال الطاقة الإنتاجية 68%، بزيادة قدرها 5% عن الأسبوع السابق. ومن المقرر أن تستمر طلبات كبار المصنّعين حتى منتصف إلى أوائل يناير. وتُشكّل تكاليف المواد الخام المرتفعة دعماً قوياً لأسعار كبريتات الزنك، ويظل السوق مستقراً عند مستوى مرتفع. في الوقت نفسه، ساهم تسريع شحنات التصدير واستئناف الاستفسارات في زيادة الطلب على المنتجات. يُنصح العملاء بتأكيد طلباتهم مسبقاً حسب مخزونهم ودورة التسليم.

2) كبريتات المنغنيز

فيما يتعلق بالمواد الخام: ① سوق خام المنغنيز: أسعار خام المنغنيز لا تزال مرتفعة وثابتة

٢أسعار حمض الكبريتيك لا تزال مرتفعة ومستقرة.

بلغت نسبة تشغيل منتجي كبريتات المنغنيز هذا الأسبوع 90%، بينما بلغت نسبة استغلال الطاقة الإنتاجية 62%، وهي نسبة ثابتة مقارنةً بالأسبوع السابق. من المقرر أن تستمر طلبات كبار المصنّعين حتى الأيام العشرة الأولى من شهر يناير، وبعضها حتى منتصف أو أواخر الشهر نفسه. لدى المصنّعين طلبات كافية في المرحلة المبكرة، ومن المقرر شحنها. وبناءً على تحليل حجم طلبات الشركات وعوامل المواد الخام، سيظل سعر كبريتات المنغنيز ثابتًا على المدى القريب، مدفوعًا بالتكاليف. يُنصح العملاء بالشراء حسب الحاجة.

3) كبريتات الحديدوز

المواد الخام: نظرًا لكونها منتجًا ثانويًا لثاني أكسيد التيتانيوم، فإن إمداداتها محدودة بسبب الصناعة الرئيسية. وقد أدى ارتفاع المخزون الحالي وضعف المبيعات في صناعة ثاني أكسيد التيتانيوم، إلى جانب إغلاق بعض المصانع، إلى انخفاض مباشر في إنتاج كبريتات الحديدوز. في الوقت نفسه، يظل الطلب على فوسفات حديد الليثيوم مستقرًا ويستمر في تحويل بعض المواد الخام، مما يزيد من حدة نقص إمدادات المنتجات المستخدمة في الأعلاف.

علّقت كبرى الشركات المصنّعة هذا الأسبوع عمليات التسعير. ونظرًا لعدم إمكانية استئناف العمل لدى كبرى الشركات المصنّعة قبل حلول العام الجديد، يتوقع سوق المنتجات النهائية عمومًا ارتفاعًا في أسعار كبريتات الحديدوز. ومن المرجح أن يرتفع سعر كبريتات الحديدوز بدلًا من انخفاضه. ومع الدعم القوي من تكاليف المواد الخام وتعليق عمليات التسعير في بعض المناطق، يُتوقع أن يشهد سعر كبريتات الحديدوز اتجاهًا تصاعديًا على المدى المتوسط والقصير.

يُقترح أن يقوم جانب الطلب بالشراء وفقًا لوضع الإنتاج الخاص به.

4) كبريتات النحاس / كلوريد النحاس القاعدي

على المستوى الكلي، تشير استطلاعات الرأي التي أجراها الاحتياطي الفيدرالي إلى أن التعريفات الجمركية قد تزيد من التضخم في العام المقبل، بينما يدعو المحافظ والر إلى مزيد من تخفيضات أسعار الفائدة بناءً على سوق العمل، مما يشير إلى وجود توازن بين سياسته المتمثلة في السيطرة على التضخم وتحقيق استقرار الاقتصاد، وهو أمر إيجابي بشكل عام لأسعار المعادن.

من حيث العوامل الأساسية، تتوفر كميات وفيرة من المعروض الفوري، ويقوم حاملو هذه الكميات ببيعها بنشاط، إلا أن حجم التداولات متوسط. ويُلاحظ ضعف الطلب مع اقتراب نهاية العام. عموماً، يُعد الدعم الكلي لأسعار النحاس واضحاً، لكن كبح الطلب بفعل ارتفاع الأسعار بدأ يظهر تدريجياً. إضافةً إلى ذلك، يبقى الطلب المحلي قوياً وسط توقعات بانخفاض الاستهلاك في غير موسم الذروة، كما أن بطء استئناف عمل المناجم العالمية المتوقفة وانخفاض المخزونات الاجتماعية المحلية يُساهمان في استمرار شحّ المعروض. من المتوقع أن تتراوح أسعار النحاس بين 91,500 و92,500 يوان للطن الأسبوع المقبل، وأن يظل دعم تكلفة كبريتات النحاس قوياً.

يُنصح العملاء بالاستفادة من مخزوناتهم الخاصة لتخزين النحاس عندما تنخفض أسعاره إلى مستوى منخفض نسبياً، وذلك لضمان استمرار الإمداد مع التحكم في التكاليف.

5) كبريتات المغنيسيوم/أكسيد المغنيسيوم

أما فيما يتعلق بالمواد الخام: فإن حمض الكبريتيك في الشمال مستقر حالياً عند مستوى عالٍ.

ارتفعت أسعار أكسيد المغنيسيوم وكبريتات المغنيسيوم. وقد أدى تأثير التحكم في موارد المغنيزيت، وقيود الحصص، والإصلاح البيئي إلى اعتماد العديد من الشركات على الإنتاج التجاري. وأغلقت شركات إنتاج أكسيد المغنيسيوم الخفيف أبوابها يوم الجمعة بسبب سياسات استبدال الطاقة الإنتاجية وارتفاع أسعار حمض الكبريتيك، مما أدى إلى ارتفاع أسعار كبريتات المغنيسيوم وأكسيد المغنيسيوم على المدى القصير. لذا يُنصح بتخزين كميات كافية.

6) يودات الكالسيوم

المواد الخام: ارتفع سعر اليود المكرر ارتفاعًا طفيفًا في الربع الأخير. ويُعاني المعروض من يودات الكالسيوم من شحّ. وقد أوقف بعض مصنّعي اليود الإنتاج أو قلّصوه. ومن المتوقع أن يظل المعروض من اليود مستقرًا مع ارتفاع طفيف على المدى الطويل. لذا يُنصح بتخزين كميات كافية منه.

7) سيلينيت الصوديوم

فيما يخص المواد الخام: شهد سوق السيلينيوم ضعفاً في نهاية العام، مع تداولات محدودة. انخفض متوسط سعر السيلينيوم الخام وثنائي السيلينيوم، بينما استقرت أسعار مسحوق السيلينيوم وأقراص السيلينيوم. مع اقتراب نهاية عمليات إعادة التخزين، وتوقف المضاربين عن الاستثمار، تتعرض الأسعار لضغوط قصيرة الأجل. يُنصح بالشراء عند الطلب.

8) كلوريد الكوبالت

استقرت أسعار معدن الكوبالت محلياً بشكل ملحوظ. وقد أدى نظام الحصص الكونغولي إلى نقص في الإمدادات، ومن المتوقع ارتفاع التكاليف. بإمكان شركات تعدين الكوبالت الاحتفاظ بحصة تصدير الكوبالت الكونغولية لعام 2025، وتصدير منتجات الكوبالت من إندونيسيا وروسيا لتعويض جزء من نقص المواد الخام. ارتفع سعر أملاح الكوبالت، بينما استقر سعر أكسيد الليثيوم والكوبالت. ولا تزال هناك أخبار جيدة. فبينما ترتفع أسعار الكوبالت العالمية، تتراجع العوامل الإيجابية والسلبية المؤثرة على سوق الكوبالت المحلي. لذا، يُنصح بتخزين كميات كافية ومناسبة.

9) أملاح الكوبالت/كلوريد البوتاسيوم/كربونات البوتاسيوم/فورمات الكالسيوم/يوديد

1. أملاح الكوبالت: جانب العرض: أدى نظام الحصص في جمهورية الكونغو الديمقراطية إلى نقص هيكلي. وقد تم تشديد حصص التصدير الكونغولية بشكل ملحوظ. ستنتج جمهورية الكونغو الديمقراطية، أكبر منتج للكوبالت في العالم، 220 ألف طن في عام 2024، ما يمثل 76% من الإجمالي العالمي. فرضت البلاد حظرًا على تصدير الكوبالت في فبراير 2025، ثم تحولت إلى نظام الحصص في أكتوبر: سقف تصدير يبلغ 18,125 طنًا فقط لما تبقى من عام 2025، وحصة سنوية قدرها 96,600 طن للفترة 2026-2027، أي بانخفاض قدره 56% عن الصادرات الفعلية في عام 2024. وقد أدت هذه السياسة إلى انخفاض في المعروض العالمي من الكوبالت بنحو 200 ألف طن، أي ما يعادل 40% من الطلب السنوي. إلى جانب عاملي الطلب على الطاقة الجديدة والذكاء الاصطناعي، تُشكل هذه العوامل الأساس المنطقي للاتجاه التصاعدي لأسعار الكوبالت على المدى المتوسط إلى الطويل. على المدى القصير، من المتوقع أن تبقى أسعار ملح الكوبالت متقلبة أو مستقرة عند مستويات مرتفعة. لاحقًا، في حال حدوث زيادة كبيرة في صادرات الكوبالت الوسيطة من جمهورية الكونغو الديمقراطية أو انتعاش ملحوظ في الطلب النهائي، فمن المتوقع أن ترتفع الأسعار أكثر.

٢. كلوريد البوتاسيوم: سعر البوتاسيوم مستقر، لكن الطلب عليه ضعيف وحجم التداولات قليل. حجم الواردات كبير، ولم يزد المخزون في الميناء بشكل ملحوظ مؤخرًا. يرتبط استقرار السعر الحالي بفحص احتياطيات الدولة. من المتوقع الإفراج عن البضائع بعد رأس السنة الميلادية. يُنصح بالشراء وفقًا للطلب في المستقبل القريب.

3. لا يزال الجمود بين العرض والطلب في سوق حمض الفورميك قائماً، وهناك ضغط كبير لتصريف المخزون. من غير المرجح أن يشهد الطلب في السوق النهائية تحسناً ملحوظاً على المدى القريب. في هذه المرحلة، ستظل الأسعار متقلبة وضعيفة، بينما يبقى الطلب على فورمات الكالسيوم متوسطاً. يُنصح بمتابعة سوق حمض الفورميك والشراء حسب الحاجة.

4. ظلت أسعار اليود مستقرة هذا الأسبوع مقارنة بالأسبوع الماضي.

تاريخ النشر: 24 ديسمبر 2025