تحليل سوق العناصر النزرة

أنا،تحليل المعادن غير الحديدية

أسبوعًا بعد أسبوع: شهرًا بعد شهر:

| الوحدات | الأسبوع الثاني من شهر أغسطس | الأسبوع الثالث من شهر أغسطس | التغييرات من أسبوع إلى أسبوع | متوسط السعر في يوليو | اعتبارًا من 22 أغسطسمتوسط السعر | التغيير من شهر لآخر | السعر الحالي اعتبارًا من 26 أغسطس | |

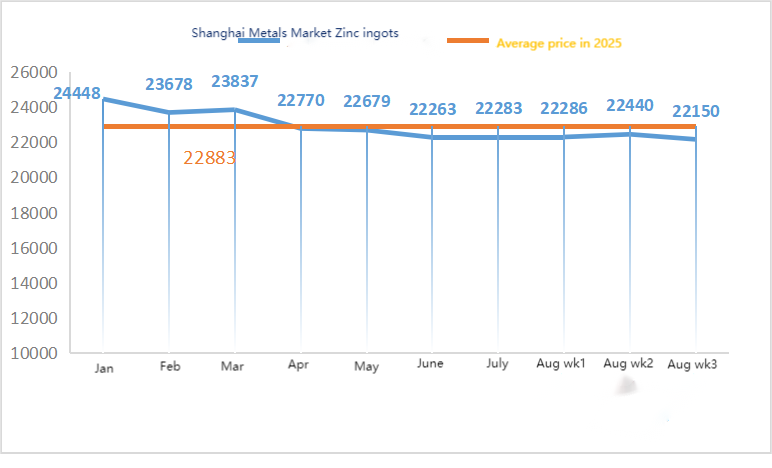

| سوق شنغهاي للمعادن # سبائك الزنك | يوان/طن | 22440 | 22150 | ↓290 | 22356 | 22288 | ↓68 | 22280 |

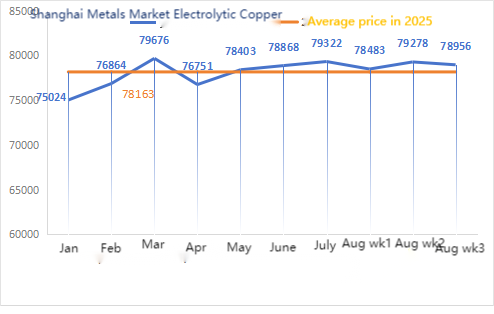

| سوق شنغهاي للمعادن # النحاس الكهربائي | يوان/طن | 79278 | 78956 | ↓322 | 79322 | 78870 | ↓452 | 79585 |

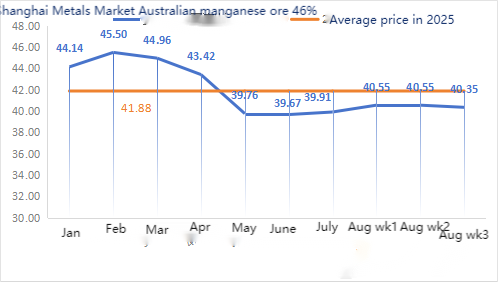

| شنغهاي للمعادن أسترالياخام المنغنيز Mn46% | يوان/طن | 40.55 | 40.35 | ↓0.2 | 39.91 | 40.49 | ↑0.58 | 40.15 |

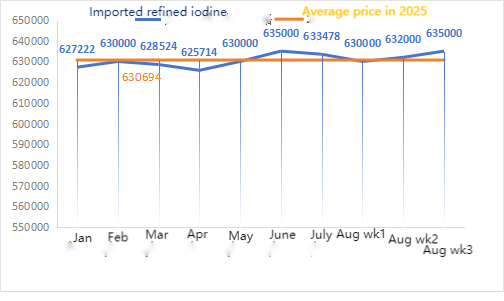

| سعر اليود المكرر المستورد حسب جمعية رجال الأعمال | يوان/طن | 632000 | 635000 | ↑3000 | 633478 | 632189 | ↓1289 | 635000 |

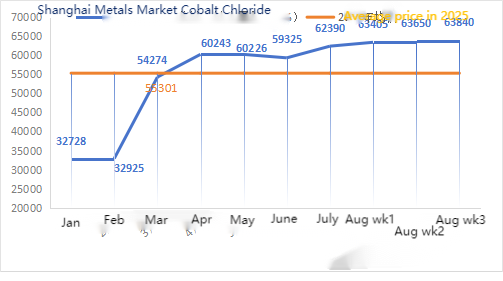

| سوق شنغهاي للمعادن كلوريد الكوبالت(co≥24.2%) | يوان/طن | 63650 | 63840 | ↑190 | 62390 | 63597 | ↑1207 | 64250 |

| سوق شنغهاي للمعادن - ثاني أكسيد السيلينيوم | يوان/كيلوغرام | 96.8 | 99.2 | ↑2.4 | 93.37 | 96.25 | ↑2.88 | 100 |

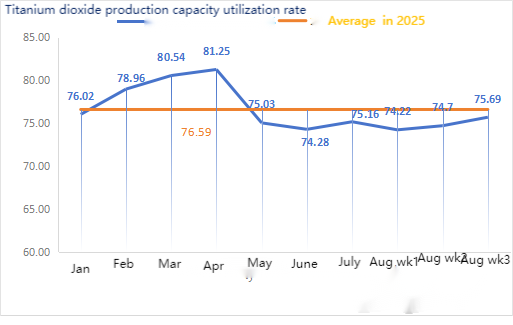

| معدل استغلال الطاقة الإنتاجية لمصنعي ثاني أكسيد التيتانيوم | % | 74.7 | 75.69 | ↑0.99 | 75.16 | 74.53 | ↓0.63 |

فيما يتعلق بالمواد الخام: هيبوأوكسيد الزنك: مع ارتفاع تكاليف المواد الخام ونوايا الشراء القوية من الصناعات التحويلية، أبدى المصنعون استعدادًا قويًا لرفع الأسعار، ويجري تحديث معامل المعاملات المرتفع باستمرار. ② استقرت أسعار حامض الكبريتيك في جميع أنحاء البلاد هذا الأسبوع. رماد الصودا: استقرت الأسعار هذا الأسبوع. ③ على المستوى الكلي، تتقلب توقعات خفض أسعار الفائدة من قِبَل الاحتياطي الفيدرالي، ويرتفع مؤشر الدولار، وتتعرض المعادن غير الحديدية لضغوط، ويشعر السوق بالقلق إزاء توقعات الطلب على الزنك. أما من حيث العوامل الأساسية، فتستمر المخزونات المحلية في الارتفاع، ويظل نمط فائض الزنك ثابتًا، ولا يزال الاستهلاك ضعيفًا في الوقت الحالي. تتقلب معنويات السوق الكلية، ويتحرك مركز ثقل الزنك في شنغهاي نحو الانخفاض، في انتظار المزيد من التوجيهات الكلية.

ومن المتوقع أن تتراوح أسعار الزنك بين 22 ألفاً إلى 22500 يوان للطن الأسبوع المقبل.

بلغ معدل تشغيل مصنع عينات كبريتات الزنك المائية يوم الاثنين 83٪، بانخفاض 11٪ عن الأسبوع السابق، وبلغ معدل استغلال الطاقة 71٪، بانخفاض 2٪ عن الأسبوع السابق. وعروض الأسعار لهذا الأسبوع هي نفسها الأسبوع الماضي. في الأيام العشرة الأولى من الأسبوع، كان لدى العملاء في صناعات الأعلاف والأسمدة مخزون، حيث قام المصنعون الرئيسيون بجدولة الطلبات حتى منتصف سبتمبر وبعضها حتى أواخر سبتمبر. كان معدل التشغيل الإجمالي في المنبع طبيعيًا، لكن كان حجم الطلبات غير كافٍ بشكل كبير. هناك مستويات مختلفة من التراجعات في السوق الفورية. لم تكن شركات الأعلاف نشطة للغاية في الشراء مؤخرًا. تحت الضغط المزدوج لمعدلات تشغيل الشركات في المنبع وعدم كفاية الطلبات الحالية، سيستمر كبريتات الزنك في العمل بشكل ضعيف ومستقر على المدى القصير. يُقترح أن يحدد جانب الطلب خطة الشراء مسبقًا بناءً على حالة المخزون الخاصة بهم.

فيما يتعلق بالمواد الخام: ① استقر سوق خام المنغنيز مع بعض التقلبات والتراجع. من بينها، انخفضت أسعار كتل شمال هونغ كونغ وماكاو، وكتل الجابون، وغيرها بشكل طفيف بمقدار 0.5 يوان للطن، بينما ظلت أسعار أنواع أخرى من الخام مستقرة في الوقت الحالي. وظل سوق خام المنغنيز مستقرًا بشكل عام، وفي حالة من الترقب والترقب. وكانت هناك عروض أسعار قليلة من التجار واستفسارات قليلة من المصانع. وشهد سعر خام المنغنيز حالة من الجمود، حيث كان من الصعب الاستفسار عن الأسعار المنخفضة، وكان من الصعب بيع الأسعار المرتفعة. وكان مناخ التداول في الميناء بطيئًا. وقد أدى انتعاش سوق فحم الكوك إلى ارتفاع سوق منغنيز السيليكون بشكل ملحوظ. في الوقت الحالي، تعمل مصانع السبائك ومصانع الصلب الطرفية بمستوى مرتفع نسبيًا، مما يوفر دعمًا قويًا لجانب الطلب على خام المنغنيز. ويتوقع عمال المناجم الرئيسيون جولة جديدة من الطلب على تجديد المخزون في سبتمبر، ولديهم رغبة منخفضة في البيع بأسعار منخفضة. اتسع الفارق في الأسعار بين استفسارات المصانع وعروض التجار.

②أسعار حامض الكبريتيك مستقرة إلى حد كبير.

بلغ معدل تشغيل مصنعي عينات كبريتات المنغنيز هذا الأسبوع 71%، بانخفاض قدره 15% مقارنة بالأسبوع السابق. وبلغ معدل استغلال الطاقة الإنتاجية 44%، بانخفاض قدره 17% عن الأسبوع السابق. وأدت أعمال الصيانة في بعض المصانع إلى انخفاض في البيانات. وكان تسليم المصانع محدودًا. وارتفعت عروض الأسعار من المصانع الرئيسية هذا الأسبوع مقارنة بالأسبوع الماضي. وفي النصف الثاني من الشهر، زاد عدد مصنعي كبريتات المنغنيز المتوقفين عن العمل للصيانة. ولم تشهد طلبات التجارة الخارجية زيادة ملحوظة، ولم يُبدِ العملاء المحليون حماسًا كبيرًا لتجديد المخزونات. واستنادًا إلى تحليل حجم طلبات الشركات وعوامل المواد الخام، سيبقى سعر كبريتات المنغنيز مستقرًا على المدى القصير. ويُنصح العملاء بتخفيض المخزون بشكل مناسب.

ومن المستحسن أن يقوم جانب الطلب بتحديد خطة الشراء مسبقًا بناءً على وضع المخزون الخاص به.

فيما يتعلق بالمواد الخام: لا يزال الطلب على ثاني أكسيد التيتانيوم في المراحل النهائية من الإنتاج ضعيفًا. وقد تراكمت لدى بعض المصنّعين مخزونات من ثاني أكسيد التيتانيوم، مما أدى إلى انخفاض معدلات التشغيل. ولا يزال نقص إمدادات كبريتات الحديدوز في تشيشوي قائمًا.

بلغ معدل تشغيل مصنعي كبريتات الحديدوز النموذجية هذا الأسبوع 75%، وبلغ معدل استغلال الطاقة الإنتاجية 24%، مستقرًا مقارنةً بالأسبوع السابق. واستقرت عروض الأسعار هذا الأسبوع مقارنةً بالأسبوع الماضي. ومع جدولة المنتجين للطلبات حتى منتصف أكتوبر، فإن المعروض من مادة الحديدوز السباعي الهيدراتية الخام محدود، ويظل السعر ثابتًا عند مستوى مرتفع. ومع دعم التكاليف والطلبات الوفيرة نسبيًا، من المتوقع أن يظل سعر أحادي هيدرات الحديدوز ثابتًا عند مستوى مرتفع في الفترة اللاحقة، متأثرًا بشكل رئيسي بمعدل تشغيل صناعة ثاني أكسيد التيتانيوم والتقدم النسبي في إمدادات المواد الخام. في الآونة الأخيرة، كان شحن أحادي هيدرات كبريتات الحديدوز السباعي جيدًا، مما أدى إلى ارتفاع التكاليف على منتجي أحادي هيدرات كبريتات الحديدوز. حاليًا، لا يزال معدل تشغيل كبريتات الحديدوز في الصين ضعيفًا، ولدى الشركات مخزون فوري محدود جدًا. ومن المتوقع أن يرتفع سعر كبريتات الحديدوز على المدى القصير، وننصح العملاء بزيادة مخزوناتهم بشكل مناسب.

4)كبريتات النحاس/كلوريد النحاس الأساسي

المواد الخام: على الصعيد الكلي، برز تباين في سياسات الاحتياطي الفيدرالي. فبينما ظلت أسعار الفائدة دون تغيير في اجتماع يوليو، أيّد بعض المسؤولين خفضها في سبتمبر. ويترقب السوق أنباءً عن محادثات أوكرانيا، ويُعدّ انتعاش أسعار النفط الخام، إلى جانب تزايد التوقعات بخفض الاحتياطي الفيدرالي لأسعار الفائدة، دعمًا إيجابيًا لأسعار النحاس.

من حيث الأساسيات، شهد جانب العرض تحولاً واضحاً من شحّ المعروض الفوري من النحاس الإلكتروليتي إلى وفرة العرض، وذلك بفضل زيادة الكميات الواردة من المصافي المحلية. ولا يزال جانب الطلب في فترة الركود المعتادة، حيث يواصل قطاع المصب الشراء عند الطلب وتجديد المخزونات بأسعار منخفضة، كما أن المعنويات العامة حذرة. وبشكل عام، قدّمت التوقعات الاقتصادية الكلية الإيجابية بعض الدعم لأسعار النحاس.

من حيث حل النقش: يقوم بعض مصنعي المواد الخام الأولية بمعالجة حل النقش العميق، ويتفاقم نقص المواد الخام، ويظل معامل المعاملة مرتفعًا.

ومن المتوقع أن يتذبذب سعر النحاس الصافي بشكل ضيق في نطاق 79500 يوان للطن هذا الأسبوع.

بلغ معدل تشغيل منتجي كبريتات النحاس/النحاس الكاوي هذا الأسبوع 100%، وبلغ معدل استغلال الطاقة الإنتاجية 45%، مستقرًا مقارنة بالأسبوع السابق. هذا الأسبوع، ظلت عروض أسعار كبار المصنّعين كما هي دون تغيير عن الأسبوع الماضي.

بناءً على أحدث اتجاهات المواد الخام وظروف تشغيل المصنّعين، من المتوقع أن يبقى سعر كبريتات النحاس مرتفعًا مع تقلبات على المدى القصير. ننصح العملاء بالحفاظ على مخزونات طبيعية.

المواد الخام: مادة المغنسيت الخام مستقرة.

يعمل المصنع بشكل طبيعي والإنتاج منتظم. تتراوح مدة التسليم عادةً بين 3 و7 أيام. واستقرت الأسعار من أغسطس إلى سبتمبر. مع اقتراب فصل الشتاء، تُطبق في مناطق المصانع الرئيسية سياسات تمنع استخدام الأفران لإنتاج أكسيد المغنيسيوم، مما يؤدي إلى ارتفاع تكلفة استخدام فحم الوقود خلال فصل الشتاء. وبناءً على ما سبق، من المتوقع أن يرتفع سعر أكسيد المغنيسيوم من أكتوبر إلى ديسمبر. وننصح العملاء بالشراء بناءً على الطلب.

من حيث المواد الخام: حاليا، سعر حمض الكبريتيك في الشمال في ارتفاع على المدى القصير.

تعمل مصانع كبريتات المغنيسيوم بكامل طاقتها، والإنتاج والتسليم يسيران بشكل طبيعي، ومن المقرر استلام الطلبات حتى أوائل سبتمبر. من المتوقع أن يبقى سعر كبريتات المغنيسيوم مستقرًا في أغسطس. مع اقتراب سبتمبر، قد يرتفع سعر حمض الكبريتيك، ومن غير المستبعد أن يرتفع سعر كبريتات المغنيسيوم أكثر. ننصح العملاء بالشراء وفقًا لخطط إنتاجهم ومتطلبات المخزون.

المواد الخام: سوق اليود المحلي مستقر في الوقت الحاضر، وإمدادات اليود المكرر المستورد من تشيلي مستقرة، وإنتاج مصنعي اليوديد مستقر.

بلغ معدل إنتاج مصنعي عينات يودات الكالسيوم هذا الأسبوع 100%، وبلغ معدل استغلال الطاقة الإنتاجية 36%، وهو نفس معدل الأسبوع السابق، بينما استقرت أسعار المصنعين الرئيسيين. وشهدت صناعة الثروة الحيوانية والدواجن انتعاشًا في الطلب مع انخفاض درجات الحرارة، وكان مصنعو الأعلاف المائية في موسم ذروة الطلب، مما أدى إلى زيادة طفيفة في الطلب هذا الأسبوع مقارنةً بالأسبوع العادي.

ظل الطلب مستقرًا هذا الأسبوع مقارنةً بالأسبوع المعتاد. يُنصح العملاء بالشراء عند الطلب بناءً على تخطيط الإنتاج ومتطلبات المخزون.

من حيث المواد الخام: ارتفع سعر المزاد للسيلينيوم الخام من مصاهر النحاس في الآونة الأخيرة، مما يدل على النشاط المتزايد لمعاملات سوق السيلينيوم والثقة العامة المتزايدة في الاتجاه المستقبلي لأسعار سوق السيلينيوم.

بلغ معدل تشغيل مصنعي عينات سيلينيت الصوديوم هذا الأسبوع 100%، وبلغ معدل استغلال الطاقة الإنتاجية 36%، مستقرًا مقارنةً بالأسبوع السابق. وتأثرًا بزيادة طلبات التصدير من المصنعين، ارتفع سعر مسحوق سيلينيت الصوديوم النقي هذا الأسبوع مقارنةً بالأسبوع الماضي.

ومن المتوقع أن تستمر أسعار المواد الخام في الارتفاع، وينصح الطلب بالشراء في الوقت المناسب بناءً على مخزوناتهم الخاصة.

المواد الخام: على صعيد العرض، لا تزال مصاهر المنبع متفائلة بشأن منتجات الكوبالت، ومع استهلاك المواد الخام وكلوريد الكوبالت، يتزايد الشعور بالاكتناز وكبح المبيعات. أما على صعيد الطلب، فنظرًا لارتفاع الأسعار المستمر في الآونة الأخيرة، تزايدت حالة الترقب والترقب في المصب. ومن المتوقع أن ترتفع الأسعار قليلاً الأسبوع المقبل.

مع انخفاض درجات الحرارة تدريجيًا، ارتفع استهلاك علف التمعج والطلب عليه، مما حافظ على مشترياته الأساسية. وقد ارتفع الطلب بشكل طفيف هذا الأسبوع مقارنةً بالأسبوع المعتاد.

من غير المستبعد أن يرتفع سعر كلوريد الكوبالت كمواد خام. ننصح العملاء بالشراء في الوقت المناسب بناءً على المخزون.

10) ملح الكوبالت/كلوريد البوتاسيوم/كربونات البوتاسيوم/فورمات الكالسيوم/يوديد

تتأثر أسعار ملح الكوبالت بحظر تصديره في جمهورية الكونغو الديمقراطية، مع شحّ في إمدادات المواد الخام ودعم واضح للتكاليف. على المدى القصير، من المرجح أن تظل أسعار ملح الكوبالت متقلبة ومرتفعة. ونظرًا للارتفاع المستمر في التكاليف، ستحافظ شركات الصهر على دعم الأسعار، وستعلق بشكل أساسي عروض الأسعار للطلبات الفردية. بعد استقرار الأسعار المحلية، أجّل التجار البيع بسعر أقل ورفعوا عروض أسعارهم بشكل طفيف. ومن المتوقع أن تركز تغييرات الأسعار اللاحقة على ارتفاع التكاليف وعمليات الشراء الفعلية من قبل عملاء المصب بعد انتهاء العطلة الصيفية في أواخر أغسطس وأوائل سبتمبر.

2. ظل سعر كلوريد البوتاسيوم في السوق المحلية مستقرًا مع انخفاض طفيف، وضعف الطلب مؤقتًا

على الرغم من استقرار أسعار التجار حاليًا، إلا أن رغبة بعضهم في البيع قد زادت، مما أدى إلى ارتفاع طفيف في المبيعات. بشكل عام، وتحت تأثير توقعات الاستيراد المعززة، قد ينخفض سعر سماد البوتاس المرتفع قليلاً على المدى القصير، ولكن نظرًا لعوامل مثل الصيانة وتخفيضات الإنتاج، من المتوقع أن يكون تعديل السعر محدودًا. ومن المتوقع أن يتقلب السعر في نطاق ضيق، مع احتمال ضئيل لارتفاعات وانخفاضات كبيرة. ويتبع سعر كربونات البوتاسيوم سعر كلوريد البوتاسيوم.

٣. استقرت أسعار فورمات الكالسيوم عند مستويات مرتفعة هذا الأسبوع. وارتفع سعر حمض الفورميك الخام نتيجة إغلاق المصانع للصيانة. وتوقفت بعض مصانع فورمات الكالسيوم عن تلقي الطلبات.

4. ظلت أسعار اليوديد مستقرة هذا الأسبوع مقارنة بالأسبوع الماضي.

وقت النشر: ٢٩ أغسطس ٢٠٢٥